Дорогие посетители сайта! От всего сердца поздравляем вас с наступающими праздниками! Желаем счастья, здоровья, успехов в учебе и работе и душевного тепла. С Новым годом!

Основы бухгалтерского учета просто и доступно. С чего начать изучение бухгалтерского учета. Как научиться составлять проводки.

Дорогие посетители сайта! От всего сердца поздравляем вас с наступающими праздниками! Желаем счастья, здоровья, успехов в учебе и работе и душевного тепла. С Новым годом!

Неотфактурованная поставка – это такая ситуация, когда материалы поступили на предприятие без счета-фактуры поставщика, а счет-фактуру должны прислать позже. Возникает проблемная ситуация: никак не учесть фактически поступившие ценности нельзя, но и принять материалы к учету и выделить НДС без счета-фактуры поставщика невозможно. Решение этой проблемы зависит от конкретных дат поступления материалов и счетов-фактур по ним. Возможны два варианта:

1 вариант.

Материалы и счета-фактуры поступили в одном отчетном году. В этом случае при фактическом поступлении материалов делается проводка Д 10 К 60 на сумму рыночной стоимости материалов, а при поступлении счета-фактуры эта проводка сторнируется, делается новая (тоже Д 10 К 60, но на сумму, указанную в счете-фактуре), и выделяется НДС (проводкой Д 19 К 60).

Пример.

Материалы поступили на склад предприятия в мае. Рыночная стоимость материалов составила 15000 р. (без НДС). Счет-фактура пришла в июне, в ней указана фактическая стоимость 20000 р., включая НДС 4000 р.

Проводки в мае:

Д 10 К 60 на сумму 15000 р. – поступившие неотфактурованные материалы оприходованы по рыночной стоимости.

Проводки в июне:

Д 10 К 60 на сумму 15000 р. – сторно на сумму майской неотфактурованной поставки;

Д 10 К 60 на сумму 16000 р. – учтено поступление материалов;

16000 – это стоимость материалов по счету-фактуре поставщика без НДС.

Д 19 К 60 на сумму 4000 р. – выделен НДС.

2 вариант.

Материалы и счета-фактуры по ним поступили в разных отчетных годах. В этом случае поступление материалов не сторнируется, а просто выделяется НДС. Разница между рыночной стоимостью и стоимостью поставщика учитывается на счете 91 «Прочие доходы и расходы».

Пример.

Материалы поступили на склад предприятия в декабре. Рыночная стоимость материалов составила 15000 р. (без НДС). Счет-фактура пришла в январе, в ней указана фактическая стоимость 20000 р., включая НДС 4000 р.

Проводки в декабре:

Д 10 К 60 на сумму 15000 р. – поступившие неотфактурованные материалы оприходованы по рыночной стоимости.

Проводки в январе:

Д 19 К 60 на сумму 4000 р. – выделен НДС;

Д 91 К 60 на сумму 1000 р. – скорректирована сумма задолженности перед поставщиком по декабрьской неотфактурованной поставке.

Ситуация.

Отпуск работника приходится частично на один месяц, частично на другой. Какими проводками начислять отпускные?

Решение.

В данной ситуации используется счет 97 «Расходы будущих периодов». В месяц, на который приходится начало отпуска, делаются проводки:

Д 20/23/25/26 К 70 – начислены отпускные за дни отпуска, приходящиеся на этот месяц;

Д 97 К 70 — начислены отпускные за дни отпуска, приходящиеся на следующий месяц.

В следующем месяце делается проводка:

Д 20/23/25/26 К 70 – отпускные, учтенные в предыдущем месяце как расходы будущих периодов, списаны на затраты текущего месяца.

Метод двойной записи появился в XV веке. В 1494 году итальянец Лука Пачоли опубликовал «Трактат о счетах и записях», в котором изложил основные принципы метода двойной записи.Лука Пачоли не был создателем метода, но он изложил его доступным языком, создав инструкцию для бухгалтеров и купцов того времени. Также Лука Пачоли написал трактат «Об игре в шахматы». В старости Лука Пачоли стал настоятелем монастыря.

Читать далее «Лука Пачоли — биография»

Подобие бухгалтерского учета существовало еще в древности. Первобытные люди делали зарубки на стенах пещер, подсчитывая,например, количество животных. Когда глава племени не справлялся с этим, он назначал уполномоченных – это и были первые «бухгалтеры». «Бухгалтер»первобытного общества должен был уметь считать. Под этим понимался счет в пределах двадцати – на пальцах рук. Такой человек в первобытном обществе считался очень умным. Кроме того, он должен был уметь колдовать. Если племя постигали какие-то несчастья (эпидемии, гибель скота, засуха, наводнение), то виноват в этом был «бухгалтер», и его наказывали – били розгами, сажали на цепь, отстраняли от работы, могли даже лишить жизни.

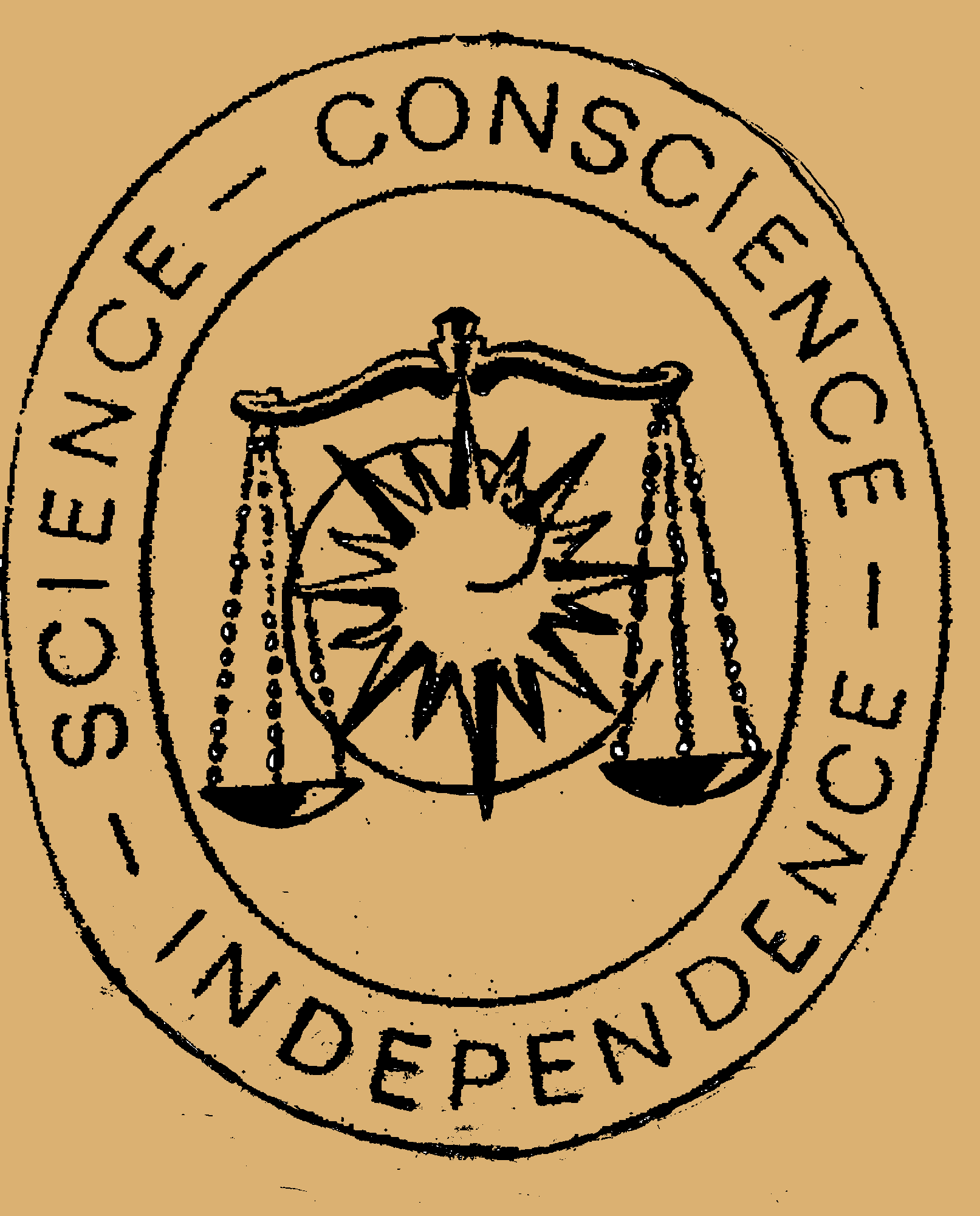

Некоторые профессии имеют свой герб, бухгалтеры – не исключение.

На гербе бухгалтеров изображены Солнце, весы и логарифмическая спираль. Солнце означает, что бухгалтерия освещает экономическую деятельность, как Солнце — Землю. Весы символизируют баланс, а логарифмическая спираль – вечность. Логарифмическую спираль часто называют «кривой Бернулли», но это не совсем верно, так как свойства этой кривой, кроме Бернулли, изучали много других ученых, поэтому его имени она не носит.

Герб сопровождается девизом «Science, conscience, independence» («Наука, совесть, независимость»).

Автором герба считается французский ученый Жан Батист Дюмарше.

При написании курсовых и контрольных работ по бухгалтерскому учету студенты сталкиваются с проблемой: как нарисовать бухгалтерский самолетик в Word. Представляем вашему вниманию пошаговый урок по рисованию самолетика. К каждому шагу есть скрин из Word. Скрины по клику открываются в большом размере.

Читать далее «Как нарисовать бухгалтерский самолетик в Word»

Каждая хозяйственная операция в обязательном порядке оформляется первичным документом. Первичный документ фиксирует факт совершения хозяйственной операции и является юридическим доказательством ее совершения.

Добрый день, дорогой посетитель!

«Азы бухгалтерского учета» – сайт, на котором основы бухгалтерского учета для начинающих объясняются просто и доступно. Вы узнаете, что такое дебет и кредит, как разобраться в счетах, как составлять проводки.

Желаем удачи!

Список тем для изучения:

Активные, пассивные и активно-пассивные счета