Финансовый результат работы предприятия – это либо прибыль, либо убыток.

Учет финансовых результатов от обычных видов деятельности ведется на счете 90 «Продажи». Счет активно-пассивный, имеет пять субсчетов:

90.1 Выручка;

90.2 Себестоимость продаж;

90.3 – НДС;

90.4 – Акцизы;

90.9 – Прибыль/убыток от продаж.

Типовые проводки по счету 90:

Д 90.2 К 20 – отражена себестоимость продукции;

Д 90.3 К 68 – начислен НДС по проданной продукции;

Д 62 К 90.1 – отражена выручка.

В течение месяца на счете 90 формируется финансовый результат от основной деятельности. В конце месяца финансовый результат подсчитывается и списывается на счет 99. Для этого нужно:

- Подсчитать обороты по дебету и обороты по кредиту счета 90.

- Вычесть из оборотов по дебету обороты по кредиту.

- Если получилось положительное число – финансовым результатом является убыток. Если отрицательное – прибыль. Это кажется нелогичным, но это так, это нужно запомнить.

- Списать полученный результат на счет 99 «Прибыли и убытки». Делается одна из двух проводок:

Д 90 К 99 – прибыль;

Д 99 К 90 – убыток.

Пример.

Выручка от реализации продукции за месяц составила 300 тыс. руб. Себестоимость реализованной продукции (основное производство) – 200 тыс. руб. Начисленный НДС – 60 тыс. руб. Составим проводки, определим финансовый результат от продаж и спишем на счет 99.

Проводки будут следующие:

Д 62 К 90.1 на сумму 300 тыс. руб. – отражена выручка от реализации продукции;

Д 90.2 К 20 на сумму 200 тыс. руб. – отражена себестоимость реализованной продукции;

Д 90.3 К 68 на сумму 60 тыс. руб. – начислен НДС.

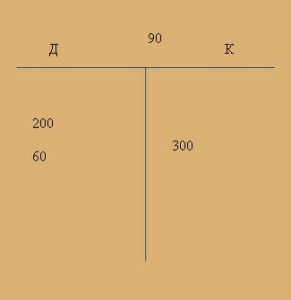

Составим счетную таблицу («самолетик»):

Вычитаем из оборотов по дебету обороты по кредиту: 260-300=-40 (тыс. руб.). Получилось отрицательное число, значит, финансовым результатом является прибыль.

Списываем прибыль на счет 99 проводкой:

Д 90 К 99 – отражена прибыль.

Счет 91 «Прочие доходы и расходы» очень похож на счет 90. Отличие в том, что счет 91 предназначен для определения финансового результата хозяйственных операций, не относящихся к основной деятельности предприятия. Например, для определения финансового результата:

— сдачи в аренду или продажи активов предприятия;

— финансовых вложений;

— штрафов, пеней, неустоек за нарушение условий договоров;

— безвозмездного поступления активов.

По дебету счета 91 отражаются расходы, связанные с учитываемой хозяйственной операцией, по кредиту – доходы. Так же, как и на счете 90, в конце месяца подсчитывается разница между дебетовым и кредитовым оборотом. Положительное число говорит об убытке, отрицательное – о прибыли. Полученный финансовый результат списывается на счет 99 проводками:

Д 91 К 99 – прибыль;

Д 99 К 91 – убыток.

На счете 99 прибыли и убытки накапливаются в течение года. В конце года счет 99 закрывается, оставшиеся на нем суммы переносятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Д 99 К 84 – отражена прибыль за год;

Д 84 К 99 – отражен убыток за год.

К списку тем